How to Build Credit Score From Zero: শূন্য থেকে ক্রেডিট স্কোর বাড়ানোর সম্পূর্ণ গাইড

শূন্য থেকে কীভাবে ভালো Credit Score তৈরি করবেন জানুন। ক্রেডিট কার্ড ব্যবহার, পেমেন্ট ইতিহাস, ঋণ ব্যবস্থাপনা ও স্কোর বাড়ানোর কার্যকর কৌশল।

How to Build Credit Score From Zero

Introduction

বর্তমান আর্থিক ব্যবস্থায় Credit Score একটি গুরুত্বপূর্ণ বিষয়। বিশেষ করে লোন, ক্রেডিট কার্ড, বাড়ি কেনা বা বড় আর্থিক সুবিধা নেওয়ার ক্ষেত্রে ভালো ক্রেডিট স্কোর অনেক সাহায্য করতে পারে।

কিন্তু যারা কখনো ঋণ নেননি বা ক্রেডিট কার্ড ব্যবহার করেননি, তাদের জন্য সাধারণত একটি সমস্যা দেখা দেয়। সেটি হলো তাদের কোনো ক্রেডিট ইতিহাস থাকে না।

অনেকেই ভাবেন, ক্রেডিট স্কোর না থাকলে কীভাবে ভালো স্কোর তৈরি করবেন?

বাস্তবে শূন্য থেকে Credit Score তৈরি করা সম্ভব। এর জন্য প্রয়োজন সঠিক পরিকল্পনা, নিয়মিত আর্থিক অভ্যাস এবং দায়িত্বশীল ক্রেডিট ব্যবহার।

Credit Score তৈরি করার মূল বিষয়গুলো হলো:

সময়মতো পেমেন্ট করা।

ক্রেডিটের সঠিক ব্যবহার।

ঋণের পরিমাণ নিয়ন্ত্রণে রাখা।

দীর্ঘমেয়াদি ভালো আর্থিক অভ্যাস তৈরি করা।

এই গাইডে আপনি জানতে পারবেন কীভাবে zero থেকে Credit Score তৈরি করবেন, কোন বিষয়গুলো স্কোরকে প্রভাবিত করে, নতুনদের জন্য কোন কৌশল কার্যকর এবং কোন ভুলগুলো এড়ানো উচিত।

Quick Summary Table

| বিষয় | বিস্তারিত |

|---|---|

| মূল বিষয় | শূন্য থেকে Credit Score তৈরি |

| প্রধান লক্ষ্য | ভালো ক্রেডিট ইতিহাস তৈরি |

| গুরুত্বপূর্ণ বিষয় | সময়মতো পেমেন্ট ও কম ঋণ |

| উপযোগী ব্যক্তি | নতুন ক্রেডিট ব্যবহারকারী |

| ফলাফল | ভবিষ্যতে ভালো আর্থিক সুবিধা পাওয়ার সুযোগ |

Table of Contents

Credit Score কী

কেন Credit Score গুরুত্বপূর্ণ

Credit Score-এর প্রধান উপাদান

শূন্য থেকে Credit Score তৈরি করার উপায়

ক্রেডিট কার্ড সঠিকভাবে ব্যবহার করার নিয়ম

পেমেন্ট ইতিহাস ভালো রাখার কৌশল

Credit Utilization Ratio কী

ক্রেডিট স্কোর বাড়ানোর উন্নত কৌশল

বাস্তব উদাহরণ

Credit Building Comparison Table

Expert Tips

Common Mistakes

Pros and Cons

FAQ

Conclusion

Internal Linking Suggestions

Credit Score কী?

Credit Score হলো একটি সংখ্যাগত মূল্যায়ন যা একজন ব্যক্তির ঋণ পরিশোধের সক্ষমতা এবং আর্থিক আচরণ সম্পর্কে ধারণা দেয়।

ব্যাংক বা আর্থিক প্রতিষ্ঠান সাধারণত এই স্কোর ব্যবহার করে বোঝার চেষ্টা করে:

আপনি সময়মতো ঋণ পরিশোধ করেন কি না।

আপনার ঋণের ঝুঁকি কতটা।

আপনি আর্থিক দায়িত্ব কতটা ভালোভাবে পরিচালনা করেন।

ভালো Credit Score থাকলে ভবিষ্যতে লোন বা অন্যান্য আর্থিক সুবিধা পাওয়া তুলনামূলক সহজ হতে পারে।

কেন Credit Score গুরুত্বপূর্ণ?

লোন পাওয়ার সম্ভাবনা বাড়াতে সাহায্য করে

ভালো ক্রেডিট স্কোর থাকলে আর্থিক প্রতিষ্ঠান আপনার আবেদনকে তুলনামূলকভাবে ইতিবাচকভাবে বিবেচনা করতে পারে।

ভালো শর্ত পাওয়ার সুযোগ তৈরি হয়

অনেক ক্ষেত্রে ভালো ক্রেডিট ইতিহাস থাকলে ঋণের শর্ত সুবিধাজনক হতে পারে।

আর্থিক বিশ্বাসযোগ্যতা তৈরি করে

Credit Score আপনার আর্থিক দায়িত্বশীলতার একটি গুরুত্বপূর্ণ অংশ হিসেবে কাজ করতে পারে।

Credit Score-এর প্রধান উপাদান

একটি Credit Score সাধারণত কয়েকটি গুরুত্বপূর্ণ বিষয়ের ওপর নির্ভর করে।

Payment History

সময়মতো বিল ও ঋণের পেমেন্ট করা সবচেয়ে গুরুত্বপূর্ণ বিষয়গুলোর একটি।

দেরিতে পেমেন্ট করলে ক্রেডিট ইতিহাসে নেতিবাচক প্রভাব পড়তে পারে।

ভালো অভ্যাস:

নির্ধারিত তারিখের আগে পেমেন্ট করা।

অটো পেমেন্ট সেট করা।

সব বিলের রেকর্ড রাখা।

Credit Utilization Ratio

এটি বোঝায় আপনি আপনার মোট ক্রেডিট সীমার কত অংশ ব্যবহার করছেন।

উদাহরণ:

আপনার ক্রেডিট সীমা ৫০,০০০ টাকা।

আপনি ব্যবহার করছেন ১০,০০০ টাকা।

তাহলে আপনার ব্যবহার ২০ শতাংশ।

কম ব্যবহার সাধারণত ভালো ক্রেডিট ব্যবস্থাপনার লক্ষণ।

Credit History Length

আপনার ক্রেডিট ব্যবহারের সময়কালও গুরুত্বপূর্ণ হতে পারে।

দীর্ঘ ও ভালো ক্রেডিট ইতিহাস ভবিষ্যতে উপকারী হতে পারে।

Credit Mix

বিভিন্ন ধরনের ক্রেডিট ব্যবহারের অভিজ্ঞতাও কিছু ক্ষেত্রে বিবেচনা করা হয়।

যেমন:

ক্রেডিট কার্ড।

ব্যক্তিগত ঋণ।

অন্যান্য ক্রেডিট সুবিধা।

New Credit Applications

অল্প সময়ে অনেক বেশি ক্রেডিট আবেদন করলে তা ঝুঁকির সংকেত হতে পারে।

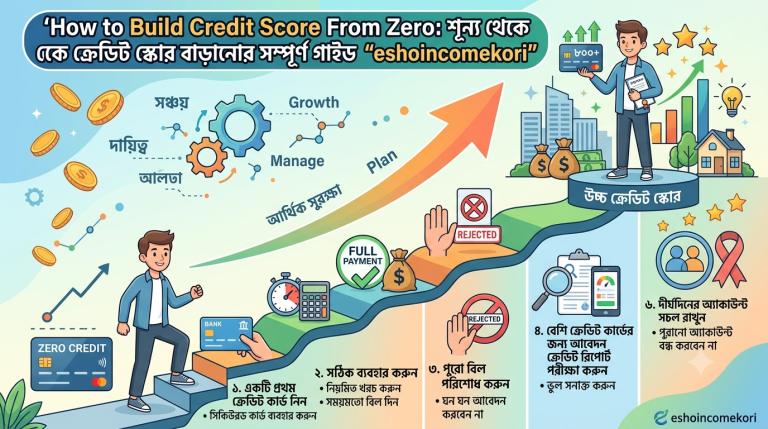

শূন্য থেকে Credit Score তৈরি করার উপায়

১. একটি ক্রেডিট অ্যাকাউন্ট দিয়ে শুরু করুন

যাদের কোনো ক্রেডিট ইতিহাস নেই, তারা ছোট পরিসরে শুরু করতে পারেন।

যেমন:

একটি ক্রেডিট কার্ড ব্যবহার করা।

ছোট এবং নিয়ন্ত্রিত ক্রেডিট সুবিধা নেওয়া।

লক্ষ্য হলো ঋণ নেওয়া নয়, বরং ভালো পেমেন্ট ইতিহাস তৈরি করা।

২. নিয়মিত সময়মতো বিল পরিশোধ করুন

Credit Score বাড়ানোর সবচেয়ে গুরুত্বপূর্ণ নিয়ম হলো:

কখনো পেমেন্ট মিস করবেন না।

একটি দেরি করা পেমেন্টও আপনার ক্রেডিট ইতিহাসে প্রভাব ফেলতে পারে।

৩. ক্রেডিট সীমার পুরোটা ব্যবহার করবেন না

অনেক নতুন ব্যবহারকারী একটি ভুল করেন। তারা পুরো ক্রেডিট সীমা ব্যবহার করেন।

ভালো পদ্ধতি:

প্রয়োজন অনুযায়ী ব্যবহার করুন।

কম ব্যালেন্স রাখুন।

সময়মতো পরিশোধ করুন।

৪. দীর্ঘদিন ভালো অ্যাকাউন্ট বজায় রাখুন

বারবার নতুন অ্যাকাউন্ট খোলা বা বন্ধ করা ভালো অভ্যাস নয়।

একটি ভালো ক্রেডিট অ্যাকাউন্ট দীর্ঘমেয়াদে ইতিবাচক প্রভাব ফেলতে পারে।

ক্রেডিট কার্ড সঠিকভাবে ব্যবহার করার নিয়ম

নতুনদের জন্য ক্রেডিট কার্ড একটি ভালো শিক্ষার মাধ্যম হতে পারে, যদি এটি দায়িত্বশীলভাবে ব্যবহার করা হয়।

ভালো অভ্যাস:

শুধু প্রয়োজনীয় খরচে ব্যবহার করুন।

মাস শেষে সম্পূর্ণ বিল পরিশোধ করুন।

সীমার মধ্যে ব্যবহার করুন।

শুধু ডিসকাউন্টের জন্য অতিরিক্ত খরচ করবেন না।

Credit Score বাড়ানোর উন্নত কৌশল

পুরনো ভালো অ্যাকাউন্ট ধরে রাখুন

পুরনো এবং ভালো অবস্থায় থাকা ক্রেডিট অ্যাকাউন্ট আপনার ক্রেডিট ইতিহাস শক্তিশালী করতে পারে।

ক্রেডিট রিপোর্ট পর্যবেক্ষণ করুন

নিজের ক্রেডিট রিপোর্ট নিয়মিত যাচাই করলে ভুল তথ্য থাকলে তা সংশোধনের সুযোগ পাওয়া যায়।

অপ্রয়োজনীয় ঋণ এড়িয়ে চলুন

বেশি ঋণ আপনার আর্থিক চাপ বাড়াতে পারে।

আয়ের সঙ্গে মিল রেখে ক্রেডিট ব্যবহার করুন

আপনার আয় এবং পরিশোধ ক্ষমতা অনুযায়ী ক্রেডিট ব্যবহার করা উচিত।

বাস্তব উদাহরণ

ধরা যাক, রাহাতের কোনো ক্রেডিট ইতিহাস নেই।

প্রথম মাসে সে একটি ছোট ক্রেডিট কার্ড নিল।

সে প্রতি মাসে:

প্রয়োজনীয় কেনাকাটা করল।

সময়মতো সম্পূর্ণ বিল পরিশোধ করল।

ক্রেডিট সীমার অল্প অংশ ব্যবহার করল।

ছয় থেকে বারো মাস পরে তার একটি ভালো পেমেন্ট ইতিহাস তৈরি হলো।

এর ফলে ভবিষ্যতে আর্থিক প্রতিষ্ঠানের কাছে তার বিশ্বাসযোগ্যতা বাড়তে পারে।

Credit Building Comparison Table

| পদ্ধতি | ভালো ফলাফল | ঝুঁকি |

|---|---|---|

| সময়মতো পেমেন্ট | ক্রেডিট ইতিহাস ভালো হয় | কম |

| বেশি ক্রেডিট ব্যবহার | স্কোরে নেতিবাচক প্রভাব পড়তে পারে | বেশি |

| দীর্ঘদিন ভালো অ্যাকাউন্ট রাখা | ইতিহাস শক্তিশালী হয় | কম |

| বারবার নতুন আবেদন | ঝুঁকি বাড়তে পারে | বেশি |

Expert Tips

শুরুতেই বড় ঋণ নেওয়ার চেষ্টা করবেন না।

ক্রেডিট কার্ডকে অতিরিক্ত আয়ের উৎস ভাববেন না।

প্রতি মাসে নিজের ক্রেডিট ব্যবহার পর্যালোচনা করুন।

সব পেমেন্টের তারিখ মনে রাখুন।

আর্থিক শিক্ষা বাড়ান।

Common Mistakes

অনেকে ক্রেডিট কার্ড পাওয়ার পর অতিরিক্ত খরচ করেন।

কিছু মানুষ বিল পরিশোধে দেরি করেন।

অনেকে একসঙ্গে অনেক ক্রেডিট আবেদন করেন।

কিছু ব্যক্তি মনে করেন বেশি ক্রেডিট ব্যবহার মানেই ভালো ক্রেডিট ইতিহাস।

এছাড়া নিজের ক্রেডিট রিপোর্ট না দেখাও একটি ভুল।

Pros and Cons

সুবিধা

ভবিষ্যতে লোন পাওয়ার সুযোগ বাড়তে পারে।

আর্থিক বিশ্বাসযোগ্যতা তৈরি হয়।

ভালো অর্থ ব্যবস্থাপনার অভ্যাস তৈরি হয়।

অসুবিধা

ভুল ব্যবহার করলে ঋণের চাপ তৈরি হতে পারে।

পেমেন্ট মিস করলে নেতিবাচক প্রভাব পড়তে পারে।

নিয়মিত পর্যবেক্ষণ প্রয়োজন।

- আরো পড়ুন

- ফ্রিল্যান্সিং কি?

- সোনার দাম আরও বাড়ল । Gold prices rise further

- Google Veo 3 কী? | ভিডিও এআই AI -এর ভবিষ্যৎ নিয়ে বিস্তারিত গাইড (২০২৫)

- The Ultimate Beginner’s Guide to NID Correction Online – Everything You Need to Know

- এসইও কাজ থেকে ইনকাম income বাড়ানোর উপায়

- FIFA World Cup 2026 Venue-wise Schedule: ১৬ স্টেডিয়ামে ম্যাচের পূর্ণাঙ্গ তালিকা, ইতিহাস ও ভ্রমণ গাইড

FAQ

Credit Score না থাকলে কি লোন পাওয়া যায়?

কিছু ক্ষেত্রে পাওয়া যেতে পারে, তবে ভালো ক্রেডিট ইতিহাস থাকলে সুযোগ বাড়তে পারে।

Credit Score তৈরি হতে কত সময় লাগে?

এটি ব্যবহারের ধরন ও পেমেন্ট ইতিহাসের ওপর নির্ভর করে।

ক্রেডিট কার্ড কি Credit Score বাড়ায়?

দায়িত্বশীলভাবে ব্যবহার করলে ভালো ক্রেডিট ইতিহাস তৈরিতে সাহায্য করতে পারে।

কত শতাংশ ক্রেডিট ব্যবহার করা ভালো?

কম ব্যবহার সাধারণত ভালো অভ্যাস হিসেবে বিবেচিত হয়।

পেমেন্ট দেরি হলে কী হয়?

এটি ক্রেডিট ইতিহাসে নেতিবাচক প্রভাব ফেলতে পারে।

নতুনরা কীভাবে শুরু করবে?

ছোট ক্রেডিট ব্যবহার দিয়ে শুরু করে নিয়মিত পেমেন্ট করা ভালো।

বেশি ক্রেডিট কার্ড কি ভালো?

না, বেশি কার্ড সবসময় ভালো নয়। ব্যবস্থাপনা গুরুত্বপূর্ণ।

Credit Score কেন গুরুত্বপূর্ণ?

ভবিষ্যতের আর্থিক সুবিধা পাওয়ার ক্ষেত্রে এটি গুরুত্বপূর্ণ ভূমিকা রাখতে পারে।

ক্রেডিট রিপোর্ট কেন দেখতে হবে?

ভুল তথ্য থাকলে তা শনাক্ত করার জন্য।

শূন্য থেকে ভালো Credit Score তৈরি সম্ভব?

হ্যাঁ, ধৈর্য ও সঠিক অভ্যাসের মাধ্যমে সম্ভব।

Conclusion

শূন্য থেকে Credit Score তৈরি করা একটি দীর্ঘমেয়াদি প্রক্রিয়া, কিন্তু সঠিক অভ্যাসের মাধ্যমে এটি সম্ভব।

সময়মতো পেমেন্ট করা, কম ক্রেডিট ব্যবহার করা, দায়িত্বশীলভাবে ক্রেডিট পরিচালনা করা এবং নিয়মিত আর্থিক পরিকল্পনা অনুসরণ করা ভালো ক্রেডিট ইতিহাস তৈরির মূল চাবিকাঠি।

মনে রাখবেন, Credit Score তৈরি করার লক্ষ্য শুধু একটি সংখ্যা বাড়ানো নয়, বরং ভবিষ্যতের জন্য একটি শক্তিশালী আর্থিক ভিত্তি তৈরি করা।

আজ থেকেই ভালো আর্থিক অভ্যাস শুরু করুন এবং ধীরে ধীরে একটি শক্তিশালী ক্রেডিট প্রোফাইল তৈরি করুন।

Internal Linking Suggestions

Best Banks for Beginners in 2026

How to Manage Personal Finance Like a Pro

How to Avoid Debt Traps in 2026

Best Investment Options for Beginners in 2026

Financial Freedom Guide for Beginners