How credit score affects loan approval

ক্রেডিট স্কোর কীভাবে লোন অ্যাপ্রুভালকে প্রভাবিত করে: ২০২৬ সালে জানুন স্কোর,How credit score affects loan approvalলোন ও সুদের সম্পর্ক | How Credit Score Affects Loan Approvalক্রেডিট স্কোর কম থাকলে লোন পাবেন না? ২০২৬ সালে CIB স্কোর কীভাবে লোন অ্যাপ্রুভাল, সুদের হার ও লোনের সীমাকে প্রভাবিত করে—সবকিছু জানুন। স্কোর বুস্টের টিপসও রয়েছে।

ভূমিকা

হুক (আকর্ষণ)

আপনি কি জানেন, আপনার ক্রেডিট স্কোর মাত্র ৫০ পয়েন্ট কমার কারণে আপনাকে লোনে ২%-৩% বেশি সুদ দিতে হতে পারে? অথবা শুধুমাত্র একটি মিস পেমেন্টের জন্য ব্যাংক আপনার লোন আবেদন রিজেক্ট করে দিতে পারে!

সমস্যা (Problem)

বাংলাদেশে অনেকেই জানেন না ক্রেডিট স্কোর আসলে কী এবং এটি কীভাবে তাদের লোন পাওয়ার সম্ভাবনাকে প্রভাবিত করে। ফলে—

-

আবেদন করার আগে স্কোর চেক করেন না

-

কম স্কোরের কারণে লোন রিজেক্ট হন

-

বেশি সুদ দিতে হয়

-

লোনের সীমা কম পান

২০২৬ সালে ব্যাংক ও আর্থিক প্রতিষ্ঠানগুলো ক্রেডিট স্কোরকে আরও গুরুত্ব দিচ্ছে। পাঁচটি বেসরকারি ক্রেডিট ব্যুরো লাইসেন্স পেয়েছে, যা ঋণগ্রহীতাদের আরও বিস্তারিত ক্রেডিট প্রোফাইল তৈরি করবে । ভবিষ্যতে স্কোরের গুরুত্ব আরও বাড়বে।

সমাধান (Solution)

কিন্তু ক্রেডিট স্কোর সম্পর্কে সঠিক ধারণা থাকলে আপনি সহজেই লোন পেতে পারেন। এই আর্টিকেলে আমরা জানব—

-

CIB স্কোর আসলে কী এবং কেন গুরুত্বপূর্ণ

-

লোন অ্যাপ্রুভালে স্কোরের ভূমিকা

-

সুদের হারের ওপর স্কোরের প্রভাব

-

কীভাবে স্কোর চেক ও বুস্ট করবেন

-

২০২৬ সালে স্কোরিং সিস্টেমে কী পরিবর্তন আসছে

পাঠক যা শিখবেন (What readers will learn)

-

CIB স্কোরের মৌলিক ধারণা ও স্কোর রেঞ্জ

-

কীভাবে স্কোর লোন অ্যাপ্রুভাল ও সুদের হার নির্ধারণ করে

-

স্কোর চেক করার সহজ উপায়

-

স্কোর বুস্ট করার কার্যকরী টিপস

-

২০২৬ সালে বেসরকারি ক্রেডিট ব্যুরোর নতুন সুযোগ

দ্রুত তুলনা: ক্রেডিট স্কোর ও লোনের সম্পর্ক (Quick Summary Table)

| স্কোর রেঞ্জ | লোন অ্যাপ্রুভাল | সুদের হার | লোনের সীমা | CIB রিপোর্টের অবস্থা |

|---|---|---|---|---|

| ৭৫০-৯০০ (চমৎকার) | সহজেই অনুমোদিত | সর্বনিম্ন সুদ | সর্বোচ্চ সীমা | পরিষ্কার ইতিহাস |

| ৭০০-৭৪৯ (খুব ভালো) | উচ্চ সম্ভাবনা | কম সুদ | ভালো সীমা | সামান্য দেরি থাকতে পারে |

| ৬৫০-৬৯৯ (ভালো) | মোটামুটি সম্ভব | মাঝারি সুদ | মাঝারি সীমা | কিছু লেট পেমেন্ট থাকতে পারে |

| ৬০০-৬৪৯ (মোটামুটি) | কঠিন | বেশি সুদ | কম সীমা | নিয়মিত দেরির রেকর্ড |

| ৬০০-এর নিচে (দুর্বল) | প্রায় অসম্ভব | সর্বোচ্চ সুদ | খুব কম বা নেই | ডিফল্ট বা খেলাপির ইতিহাস |

সূচিপত্র (Table of Contents)

-

CIB স্কোর কী এবং কেন গুরুত্বপূর্ণ?

-

ক্রেডিট স্কোর কীভাবে লোন অ্যাপ্রুভালকে প্রভাবিত করে?

-

স্কোর অনুযায়ী লোনের শর্তাবলী

-

বাংলাদেশে ক্রেডিট স্কোর চেক করার সহজ উপায়

-

লোন অ্যাপ্রুভালের জন্য CIB স্কোর কত থাকা ভালো?

-

স্কোর কম থাকলে লোন পাওয়ার উপায়

-

ক্রেডিট স্কোর বুস্ট করার ৭টি কার্যকরী টিপস

-

২০২৬ সালে নতুন কী হচ্ছে? বেসরকারি ক্রেডিট ব্যুরো

-

FAQ: ১০টি গুরুত্বপূর্ণ প্রশ্ন

-

পরিশেষে

১. CIB স্কোর কী এবং কেন গুরুত্বপূর্ণ?

CIB স্কোর হলো আপনার ক্রেডিট ইতিহাসের একটি সংখ্যাসূচক সংক্ষিপ্ত রূপ। বাংলাদেশ ব্যাংকের Credit Information Bureau (CIB) এই স্কোর তৈরি করে, যা ৩০০ থেকে ৯০০-এর মধ্যে হয়ে থাকে ।

কীভাবে স্কোর তৈরি হয়?

ব্যাংক ও আর্থিক প্রতিষ্ঠানগুলো CIB-তে ঋণগ্রহীতাদের তথ্য জমা দেয়। এর মধ্যে থাকে—

-

আপনার সব লোন ও ক্রেডিট কার্ডের তথ্য

-

পরিশোধের ইতিহাস (সময়মতো দিয়েছেন কিনা)

-

বকেয়া পরিমাণ

-

ডিফল্ট বা খেলাপির রেকর্ড

গুরুত্বপূর্ণ: CIB-তে রেকর্ড থাকা মানে ব্যাংক থেকে লোন নেওয়ার ইতিহাস আছে। যারা কখনো লোন বা ক্রেডিট কার্ড ব্যবহার করেননি, তাদের CIB স্কোর থাকে না।

বর্তমান CIB সিস্টেমের সীমাবদ্ধতা

বর্তমানে CIB-তে শুধু ব্যাংক ও এনবিএফসি থেকে নেওয়া লোনের তথ্য থাকে । ফলে—

-

যারা কখনো ব্যাংক লোন নেননি, তাদের কোনো স্কোর নেই

-

বিকাশ বা নগদের লোন CIB-তে রেকর্ড হয় না

-

প্রায় ৮ কোটি বিকাশ ব্যবহারকারীর অনেকেরই CIB স্কোর নেই

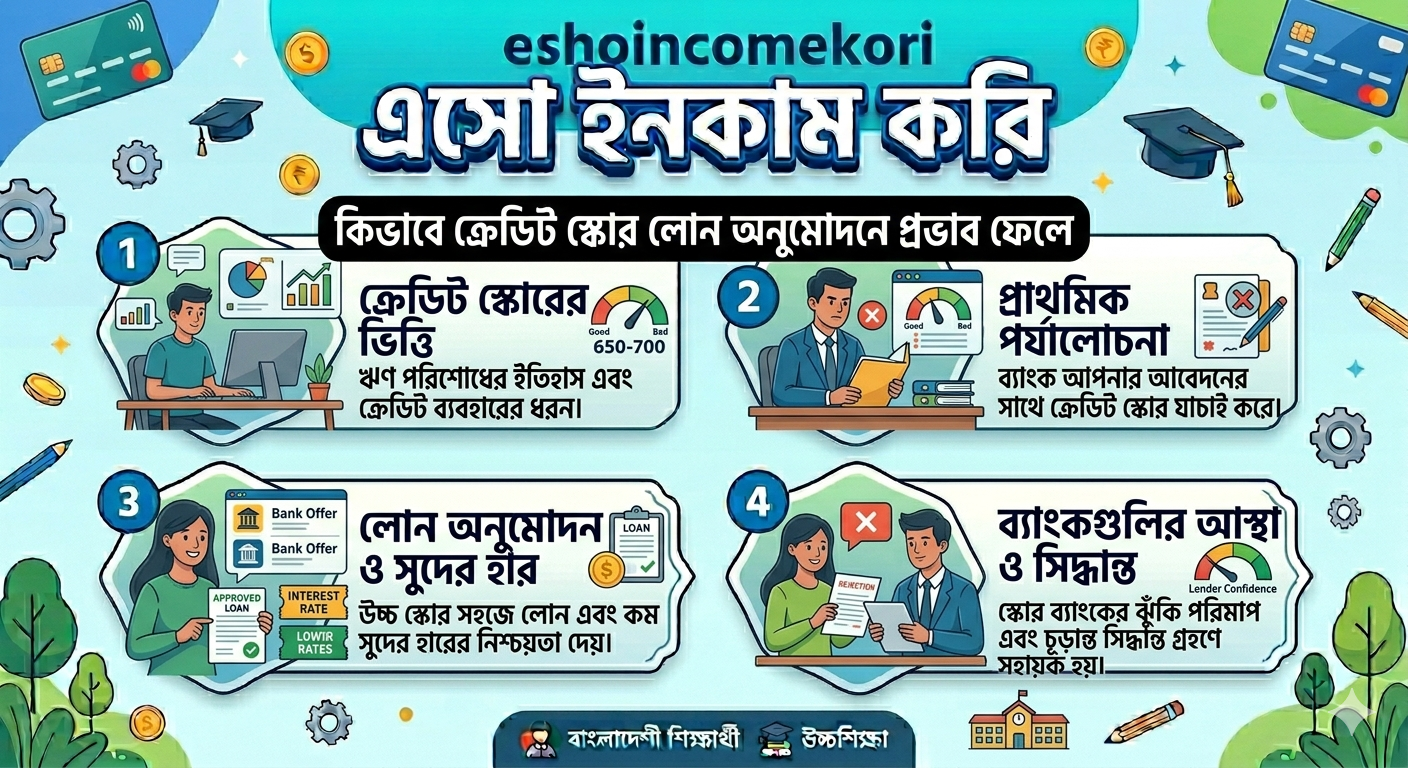

২. ক্রেডিট স্কোর কীভাবে লোন অ্যাপ্রুভালকে প্রভাবিত করে?

ব্যাংক লোন অনুমোদনের সময় CIB স্কোরকে সবচেয়ে গুরুত্ব দেয় । স্কোরের ভিত্তিতে ব্যাংক সিদ্ধান্ত নেয়—

১. লোন অনুমোদন হবে কি না

স্কোর ৭৫০+ থাকলে লোন অনুমোদনের সম্ভাবনা প্রায় নিশ্চিত। কিন্তু ৬০০-এর নিচে থাকলে ব্যাংক সাধারণত আবেদন গ্রহণ করে না ।

২. লোনের সীমা কত হবে

স্কোর বেশি হলে লোনের সীমাও বেশি হয়। কারণ ব্যাংক ধারণা করে আপনি সময়মতো টাকা ফেরত দিতে পারবেন।

৩. সুদের হার কেমন হবে

এটি সবচেয়ে গুরুত্বপূর্ণ বিষয়। স্কোর কম হলে সুদের হার বেশি হয় । কারণ ব্যাংক ঝুঁকি নিতে চায় না।

৪. জামানতের প্রয়োজন

স্কোর ভালো থাকলে অনেক সময় জামানত ছাড়াই লোন দেওয়া হয় । স্কোর কম হলে বেশি জামানত চাওয়া হয়।

বাস্তব উদাহরণ: DBH-এর মতো প্রতিষ্ঠান লোন দেওয়ার সময় EMI যেন আয়ের ৪০%-এর বেশি না হয় সেদিকে খেয়াল করে এবং CIB রিপোর্ট ক্লিন থাকতে হয় ।

৩. স্কোর অনুযায়ী লোনের শর্তাবলী

স্কোর ৭৫০-৯০০ (চমৎকার)

-

লোন পাবেন সহজেই

-

সবচেয়ে কম সুদের হার

-

সর্বোচ্চ লোন সীমা

-

জামানতের প্রয়োজন কম

-

দ্রুত অনুমোদন

স্কোর ৭০০-৭৪৯ (খুব ভালো)

-

লোন অনুমোদনের উচ্চ সম্ভাবনা

-

কম সুদের হার

-

ভালো লোন সীমা

-

শর্ত তুলনামূলক সহজ

স্কোর ৬৫০-৬৯৯ (ভালো)

-

লোন পাওয়া সম্ভব, তবে শর্ত একটু কঠিন

-

মাঝারি সুদের হার

-

অপেক্ষাকৃত কম লোন সীমা

-

অতিরিক্ত ডকুমেন্ট লাগতে পারে

স্কোর ৬০০-৬৪৯ (মোটামুটি)

-

লোন পাওয়া কঠিন

-

বেশি সুদের হার

-

খুব কম লোন সীমা

-

জামানত বাধ্যতামূলক

-

গ্যারান্টর লাগতে পারে

স্কোর ৬০০-এর নিচে (দুর্বল)

-

লোন পাওয়া প্রায় অসম্ভব

-

যদি কোনোভাবে পান, সুদ অনেক বেশি

-

খুব কম সীমা

-

ব্যাংক সাধারণত আবেদনই গ্রহণ করে না

৪. বাংলাদেশে ক্রেডিট স্কোর চেক করার সহজ উপায়

২০২৬ সালে ক্রেডিট স্কোর চেক করা খুব সহজ ।

ধাপ ১: অনুমোদিত প্ল্যাটফর্মে যান

CIB-এর অফিসিয়াল পোর্টাল বা কোনো অনুমোদিত ব্যাংকের পোর্টাল ব্যবহার করুন।

ধাপ ২: ব্যক্তিগত তথ্য দিন

সাধারণত প্রয়োজন হয়—

-

পুরো নাম

-

জাতীয় পরিচয়পত্র (এনআইডি) নম্বর

-

জন্ম তারিখ

-

মোবাইল নম্বর

ধাপ ৩: OTP দিয়ে যাচাই করুন

মোবাইলে আসা OTP দিয়ে আপনার পরিচয় নিশ্চিত করুন।

ধাপ ৪: স্কোর দেখুন

ক্ষণিকের মধ্যে আপনার স্কোর দেখতে পাবেন।

ধাপ ৫: রিপোর্ট ডাউনলোড করুন

PDF ফরম্যাটে রিপোর্ট ডাউনলোড করে রাখুন।

সময়: পুরো প্রক্রিয়ায় ৫ মিনিটের বেশি লাগে না ।

৫. লোন অ্যাপ্রুভালের জন্য CIB স্কোর কত থাকা ভালো?

বাংলাদেশের স্কোরিং সিস্টেমে সাধারণত—

-

৭৫০-৯০০: চমৎকার (লোন পাবেন সহজেই)

-

৭০০-৭৪৯: খুব ভালো (অ্যাপ্রুভালের সম্ভাবনা বেশি)

-

৬৫০-৬৯৯: ভালো (শর্ত একটু কঠিন)

-

৬০০-৬৪৯: মোটামুটি (কঠিন)

-

৬০০-এর নিচে: দুর্বল (প্রায় অসম্ভব)

বেশিরভাগ ব্যাংক ৭০০+ স্কোর পছন্দ করে। তবে ডিজিটাল লোনে (যেমন ই-লোন) CIB স্ক্রিনিং বাধ্যতামূলক, আর ডিফল্টাররা ই-লোন পাবেন না ।

৬. স্কোর কম থাকলে লোন পাওয়ার উপায়

১. সেকিউরড লোন নিন

জামানত রেখে লোন নিলে ব্যাংক স্কোর দেখে কম ঝুঁকি নেয়। ফিক্সড ডিপোজিটের বিপরীতে লোন নিতে পারেন।

২. ছোট লোন দিয়ে শুরু করুন

ছোট অঙ্কের লোন নিয়ে সময়মতো শোধ করুন। এতে ক্রেডিট ইতিহাস তৈরি হবে এবং স্কোর বাড়বে।

৩. ফিনটেক অ্যাপ ব্যবহার করুন

বিকাশ বা নগদের মতো অ্যাপে CIB স্কোর না থাকলেও লেনদেনের ইতিহাস দেখে লোন দেওয়া হয়।

৪. কো-অ্যাপ্লিক্যান্ট যোগ করুন

স্কোর ভালো আছে এমন কারও সাথে যৌথ আবেদন করলে সম্ভাবনা বাড়ে।

৫. ব্যাংক স্টেটমেন্ট দেখান

আপনার ব্যাংক অ্যাকাউন্টে নিয়মিত আয় আসছে—এটা প্রমাণ করতে পারেন।

৭. ক্রেডিট স্কোর বুস্ট করার ৭টি কার্যকরী টিপস

১. সময়মতো সব বিল পরিশোধ করুন

পেমেন্ট হিস্টরি স্কোরের সবচেয়ে গুরুত্বপূর্ণ অংশ। লোনের EMI, ক্রেডিট কার্ডের বিল, ইউটিলিটি বিল—সব সময়মতো পরিশোধ করুন ।

২. ক্রেডিট ইউটিলাইজেশন ৩৫%-এর নিচে রাখুন

ক্রেডিট কার্ডের সীমার ৩৫%-এর বেশি ব্যবহার করবেন না। বেশি ব্যবহার করলে ব্যাংক মনে করে আপনি আর্থিকভাবে চাপে আছেন ।

৩. একসাথে অনেক লোন আবেদন করবেন না

প্রতিটি আবেদন CIB-তে রেকর্ড হয়। অনেক আবেদন স্কোর কমায় ।

৪. ভুল থাকলে সংশোধন করুন

CIB রিপোর্টে ভুল থাকলে ব্যাংকে যোগাযোগ করে সংশোধন করুন।

৫. ছোট লোন নিয়ে ইতিহাস তৈরি করুন

যাদের কোনো ক্রেডিট ইতিহাস নেই, তারা ছোট লোন নিয়ে শুরু করতে পারেন।

৬. পুরনো লোন ক্লিয়ার করুন

বকেয়া লোন থাকলে তা আগে ক্লিয়ার করুন।

৭. অটো-পেমেন্ট সেট করুন

বিল মিস না করার জন্য অটো-পেমেন্ট সেট করে রাখুন।

৮. ২০২৬ সালে নতুন কী হচ্ছে? বেসরকারি ক্রেডিট ব্যুরো

২০২৬ সালে বাংলাদেশের ক্রেডিট স্কোরিং সিস্টেমে বড় পরিবর্তন আসছে ।

কী হচ্ছে?

বাংলাদেশ ব্যাংক ৫টি বেসরকারি কোম্পানিকে ক্রেডিট ব্যুরোর লাইসেন্স দিয়েছে:

-

Creditinfobd (UK-backed)

-

TransUnion (US-backed)

-

First National Credit (US-Saudi-backed)

-

City Credit (City Bank-sponsored)

-

bKash Credit (bKash-sponsored)

কী পরিবর্তন হবে?

বর্তমানে CIB-তে শুধু ব্যাংক ও এনবিএফসি গ্রাহকদের তথ্য থাকে। কিন্তু নতুন ব্যুরোগুলো—

-

MFS (বিকাশ, নগদ) গ্রাহকদের ক্রেডিট ইতিহাস তৈরি করবে

-

ফ্রিল্যান্সার ও ছোট ব্যবসায়ীদের ক্রেডিট প্রোফাইল তৈরি করবে

-

AI ও মেশিন লার্নিং ব্যবহার করে আরও সঠিক স্কোর করবে

সুবিধা: যাদের আগে CIB স্কোর ছিল না (যেমন বিকাশ ব্যবহারকারীরা), তারাও এখন ক্রেডিট ইতিহাস তৈরি করতে পারবেন । এতে আর্থিক অন্তর্ভুক্তি বাড়বে।

সতর্কতা

বাংলাদেশ ব্যাংক কঠোর নজরদারি করবে যেন ব্যুরোগুলো সঠিক ও স্বচ্ছভাবে কাজ করে। ব্যক্তিগত তথ্যের অপব্যবহার ঠেকাতে ব্যবস্থা থাকবে ।

আরো পড়ুন

- অনলাইন লোন সার্ভিস দিয়ে ইনকাম Incomeকরুন

- এফিলিয়েট Affiliate এবং ব্লগিং মার্কেটিং এর জন্যে কাজের ১০টি টুলস

- কিভাবে মাত্র ৫ মিনিটে logo লোগো তৈরি করবেন? ফ্রি লোগো ডিজাইন

- ফাইন্যান্স ও বিজনেস ব্লগ লিখে ইনকাম Income করুন

- স্ক্রিল Skrill– অর্থ লেনদেনের সহজ ও নিরাপদ পদ্ধতি

৯. FAQ: ১০টি গুরুত্বপূর্ণ প্রশ্নের উত্তর

প্রশ্ন ১: CIB স্কোর কত হলে লোন পাওয়া যায়?

উত্তর: সাধারণত ৭০০+ হলে লোন পাওয়ার ভালো সম্ভাবনা। ৭৫০+ থাকলে সহজেই পাবেন ।

প্রশ্ন ২: CIB স্কোর কম থাকলে কি লোন পাওয়া সম্ভব?

উত্তর: কঠিন, তবে সেকিউরড লোন বা ফিনটেক অ্যাপের মাধ্যমে সম্ভব হতে পারে।

প্রশ্ন ৩: ক্রেডিট স্কোর কীভাবে লোনের সুদের হারকে প্রভাবিত করে?

উত্তর: স্কোর কম হলে ব্যাংক বেশি ঝুঁকি নেয়, তাই সুদের হার বেশি হয়। স্কোর বেশি হলে সুদ কম হয় ।

প্রশ্ন ৪: CIB স্কোর চেক করলে কি স্কোর কমে?

উত্তর: নিজের স্কোর চেক করলে স্কোর কমে না । কিন্তু ব্যাংক যখন আপনার স্কোর চেক করে (হার্ড ইনকোয়ারি), তখন সামান্য কমতে পারে।

প্রশ্ন ৫: CIB স্কোর বুস্ট করতে কত সময় লাগে?

উত্তর: ছোট সমস্যা থাকলে ১-২ মাস, মাঝারি সমস্যা থাকলে ৩-৬ মাস, বড় সমস্যা থাকলে ৬-১২ মাস সময় লাগতে পারে ।

প্রশ্ন ৬: যাদের কোনো CIB স্কোর নেই, তারা লোন পায়?

উত্তর: হ্যাঁ। বিকাশ বা নগদের মতো অ্যাপে লেনদেনের ইতিহাস দেখে লোন দেওয়া হয়। ২০২৬ সালে বেসরকারি ক্রেডিট ব্যুরো এই ব্যবধান পূরণ করবে 。

প্রশ্ন ৭: CIB স্কোর কম হওয়ার সাধারণ কারণ কী?

উত্তর: বিল পরিশোধে দেরি, ক্রেডিট লিমিটের বেশি ব্যবহার, একসাথে অনেক লোন আবেদন, ডিফল্ট বা খেলাপি হওয়া ।

প্রশ্ন ৮: ই-লোনে CIB স্কোর চেক করা হয়?

উত্তর: হ্যাঁ, ই-লোন আবেদনের সময় CIB স্ক্রিনিং বাধ্যতামূলক ।

প্রশ্ন ৯: স্কোর ভালো না থাকলে কি ই-লোন পাওয়া যাবে?

উত্তর: ই-লোনে ডিফল্টাররা আবেদন করতে পারে না । স্কোর কম থাকলেও কিছু ব্যাংক শর্তে দিতে পারে।

প্রশ্ন ১০: বেসরকারি ক্রেডিট ব্যুরো কীভাবে সাহায্য করবে?

উত্তর: যাদের আগে CIB-তে রেকর্ড ছিল না, তারা এখন ক্রেডিট ইতিহাস তৈরি করতে পারবেন। এতে ফ্রিল্যান্সার ও ছোট ব্যবসায়ীরা লোন পেতে সহজ হবে ।

১০. পরিশেষে: আপনার করণীয়

২০২৬ সালে ক্রেডিট স্কোর লোন পাওয়ার সবচেয়ে গুরুত্বপূর্ণ ফ্যাক্টর। আপনার স্কোর ভালো থাকলে—

-

লোন পাবেন সহজেই

-

সুদের হার কম পাবেন

-

লোনের সীমা বেশি পাবেন

-

জামানতের প্রয়োজন কম হবে

আজই কী করবেন?

১. আপনার CIB স্কোর চেক করুন

২. স্কোর কম থাকলে বুস্ট করার পরিকল্পনা করুন

৩. সময়মতো বিল পরিশোধের অভ্যাস গড়ুন

৪. ক্রেডিট ইউটিলাইজেশন ৩৫%-এর নিচে রাখুন

৫. নতুন বেসরকারি ক্রেডিট ব্যুরোর সুবিধা সম্পর্কে জানুন

ক্রেডিট স্কোর আপনার আর্থিক পরিচয়—এটি ভালো রাখুন, লোন পাবেন সহজে!