ক্রেডিট স্কোর কীভাবে লোন অনুমোদনে প্রভাব ফেলে ২০২৬ | How Credit Score Affects Loan Approval

How Credit Score Affects Loan Approval 2026 | লোন পাওয়ার ক্ষেত্রে ক্রেডিট স্কোরের গুরুত্বক্রেডিট স্কোর কীভাবে লোন অনুমোদন, সুদের হার ও ব্যাংকের সিদ্ধান্তে প্রভাব ফেলে তা জানুন। ভালো ক্রেডিট স্কোর তৈরির সহজ উপায় ও গুরুত্বপূর্ণ টিপস।How Credit Score Affects Loan Approval

ভূমিকা

বর্তমান সময়ে লোন বা ঋণ অনেক মানুষের আর্থিক পরিকল্পনার একটি গুরুত্বপূর্ণ অংশ। বাড়ি কেনা, ব্যবসা শুরু করা, শিক্ষা, চিকিৎসা বা জরুরি প্রয়োজন—বিভিন্ন কারণে মানুষ ব্যাংক ও আর্থিক প্রতিষ্ঠানের কাছ থেকে ঋণ নিয়ে থাকেন।

তবে লোনের আবেদন করলেই সব আবেদন অনুমোদন হয় না। ব্যাংক সাধারণত আবেদনকারীর আয়, চাকরির অবস্থা, ঋণের ইতিহাস এবং ক্রেডিট স্কোরসহ বিভিন্ন বিষয় যাচাই করে।

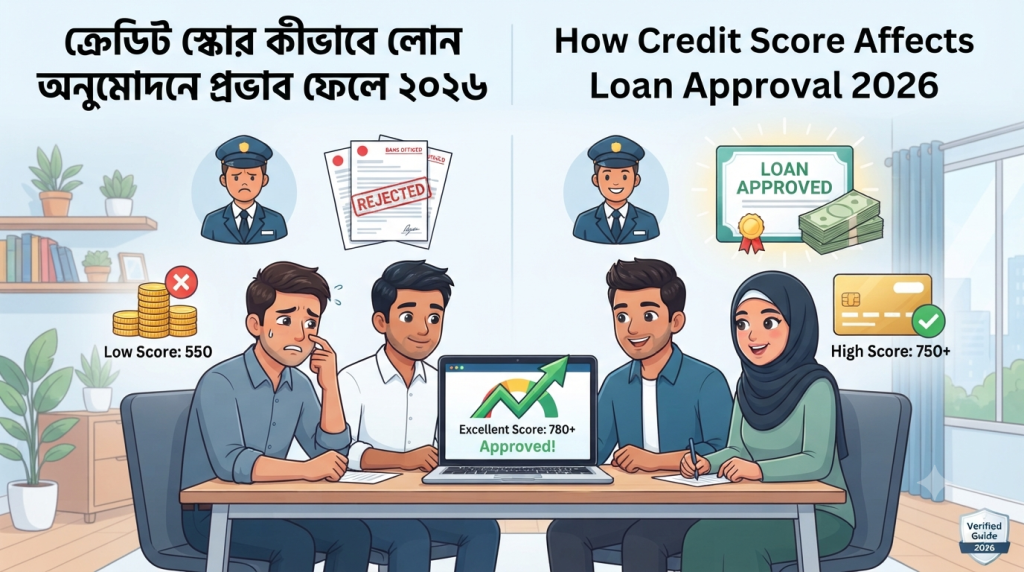

ক্রেডিট স্কোর হলো এমন একটি গুরুত্বপূর্ণ আর্থিক তথ্য যা ব্যাংককে একজন ব্যক্তির ঋণ পরিশোধের সক্ষমতা সম্পর্কে ধারণা দিতে সাহায্য করে।

অনেক মানুষ জানেন না যে ছোট ছোট আর্থিক অভ্যাসও তাদের ক্রেডিট স্কোরের ওপর প্রভাব ফেলতে পারে। সময়মতো বিল না দেওয়া, অতিরিক্ত ঋণ নেওয়া বা ভুলভাবে ক্রেডিট ব্যবহার করলে ভবিষ্যতে লোন পাওয়ার ক্ষেত্রে সমস্যা হতে পারে।

এই আর্টিকেলে আপনি জানতে পারবেন ক্রেডিট স্কোর কী, লোন অনুমোদনে এর ভূমিকা কী, কীভাবে ভালো স্কোর তৈরি করবেন এবং কোন ভুলগুলো এড়ানো উচিত।

সংক্ষিপ্ত তথ্য

| বিষয় | তথ্য |

|---|---|

| আর্টিকেলের বিষয় | ক্রেডিট স্কোর ও লোন অনুমোদন |

| মূল বিষয় | ব্যাংকের ঝুঁকি মূল্যায়ন |

| উপযুক্ত পাঠক | লোন আবেদনকারী |

| গুরুত্বপূর্ণ বিষয় | ভালো আর্থিক ইতিহাস |

| লক্ষ্য | লোন পাওয়ার সম্ভাবনা বাড়ানো |

সূচিপত্র

ক্রেডিট স্কোর কী

লোন অনুমোদনে ক্রেডিট স্কোরের ভূমিকা

ব্যাংক কী কী বিষয় দেখে

কম স্কোর হলে কী সমস্যা হতে পারে

ভালো ক্রেডিট স্কোর তৈরির উপায়

সাধারণ ভুল

বিশেষজ্ঞের পরামর্শ

সুবিধা ও অসুবিধা

FAQ

উপসংহার

Related Article Ideas

ক্রেডিট স্কোর কী?

ক্রেডিট স্কোর হলো একজন ব্যক্তির আর্থিক আচরণের একটি মূল্যায়ন। এটি সাধারণত বোঝাতে সাহায্য করে একজন ব্যক্তি অতীতে কীভাবে ঋণ বা ক্রেডিট সুবিধা ব্যবহার করেছেন।

যারা নিয়মিত সময়মতো অর্থ পরিশোধ করেন এবং দায়িত্বশীলভাবে ক্রেডিট ব্যবহার করেন, তাদের ভালো ক্রেডিট ইতিহাস তৈরি হতে পারে।

অন্যদিকে, নিয়মিত দেরিতে পেমেন্ট বা অতিরিক্ত ঋণ নেওয়ার অভ্যাস নেতিবাচক প্রভাব ফেলতে পারে।

লোন অনুমোদনে ক্রেডিট স্কোরের ভূমিকা

ব্যাংকের ঝুঁকি কমাতে সাহায্য করে

ব্যাংক যখন কাউকে লোন দেয়, তখন তারা জানতে চায় সেই ব্যক্তি সময়মতো ঋণ পরিশোধ করতে পারবেন কি না।

ক্রেডিট স্কোর ব্যাংককে পূর্বের আর্থিক আচরণ সম্পর্কে ধারণা দিতে পারে।

লোন অনুমোদনের সম্ভাবনা বাড়াতে পারে

ভালো ক্রেডিট ইতিহাস থাকলে অনেক ক্ষেত্রে আবেদনকারীর বিশ্বাসযোগ্যতা বৃদ্ধি পেতে পারে।

সুদের হারেও প্রভাব পড়তে পারে

কিছু ক্ষেত্রে ভালো আর্থিক প্রোফাইল থাকলে তুলনামূলক ভালো শর্ত পাওয়ার সুযোগ থাকতে পারে।

ব্যাংক লোন দেওয়ার আগে কী কী দেখে?

আয়ের স্থায়িত্ব

ব্যাংক সাধারণত দেখতে পারে আবেদনকারীর নিয়মিত আয়ের উৎস আছে কি না।

বর্তমান ঋণের পরিমাণ

আগে থেকে অনেক ঋণ থাকলে নতুন লোনের ক্ষেত্রে প্রভাব পড়তে পারে।

পেমেন্ট ইতিহাস

আগের ঋণ বা ক্রেডিট কার্ডের বিল সময়মতো পরিশোধ করা হয়েছে কি না তা গুরুত্বপূর্ণ।

ক্রেডিট ব্যবহারের ধরন

ব্যক্তি কীভাবে ক্রেডিট ব্যবহার করেন সেটিও বিবেচনা করা হতে পারে।

কম ক্রেডিট স্কোর হলে কী সমস্যা হতে পারে?

কম ক্রেডিট স্কোর থাকলে:

লোন অনুমোদন কঠিন হতে পারে।

অতিরিক্ত যাচাইয়ের প্রয়োজন হতে পারে।

ভালো শর্ত পাওয়া কঠিন হতে পারে।

ব্যাংক অতিরিক্ত ঝুঁকি হিসেবে বিবেচনা করতে পারে।

তবে ভালো আর্থিক অভ্যাসের মাধ্যমে ধীরে ধীরে উন্নতি করা সম্ভব।

ভালো ক্রেডিট স্কোর তৈরির উপায়

সময়মতো বিল পরিশোধ করুন

ক্রেডিট কার্ড বা ঋণের কিস্তি নির্ধারিত সময়ে পরিশোধ করা গুরুত্বপূর্ণ।

অতিরিক্ত ঋণ এড়িয়ে চলুন

নিজের আয়ের তুলনায় বেশি ঋণ নেওয়া আর্থিক চাপ তৈরি করতে পারে।

ক্রেডিট সীমার মধ্যে ব্যবহার করুন

ক্রেডিট কার্ডের পুরো সীমা নিয়মিত ব্যবহার না করাই ভালো।

অপ্রয়োজনীয় আবেদন করবেন না

বারবার লোন বা ক্রেডিট কার্ডের আবেদন করার আগে প্রয়োজন বিবেচনা করুন।

আর্থিক তথ্য পর্যবেক্ষণ করুন

নিজের আর্থিক রেকর্ড সম্পর্কে সচেতন থাকা ভালো।

যেসব ভুল ক্রেডিট স্কোর কমাতে পারে

বিল দেরিতে পরিশোধ করা।

অতিরিক্ত ক্রেডিট ব্যবহার করা।

একসঙ্গে অনেক লোনের আবেদন করা।

ঋণের হিসাব না রাখা।

ভুল আর্থিক তথ্য প্রদান করা।

বিশেষজ্ঞের পরামর্শ

ভালো ক্রেডিট স্কোর তৈরি করতে সময় লাগে। এটি কোনো দ্রুত পরিবর্তনের বিষয় নয়।

নিয়মিত ভালো আর্থিক অভ্যাস তৈরি করাই সবচেয়ে কার্যকর উপায়।

লোন নেওয়ার আগে নিজের পরিশোধ ক্ষমতা যাচাই করুন।

শুধু লোন পাওয়ার জন্য নয়, দীর্ঘমেয়াদী আর্থিক নিরাপত্তার জন্য ভালো ক্রেডিট ইতিহাস তৈরি করা উচিত।

সুবিধা ও অসুবিধা

| সুবিধা | অসুবিধা |

|---|---|

| লোন অনুমোদনের সম্ভাবনা বাড়তে পারে | ভালো স্কোর তৈরি করতে সময় লাগে |

| ভালো আর্থিক বিশ্বাসযোগ্যতা তৈরি হয় | ভুল ব্যবহারে ক্ষতি হতে পারে |

| ভালো শর্ত পাওয়ার সুযোগ থাকতে পারে | নিয়মিত ব্যবস্থাপনা প্রয়োজন |

আরো পড়ুন

- TikTok সিক্রেট টিপস ভাইরাল হওয়ার পদ্ধতি

- Cucumber শসার উপকারিতা ও অপকারিতা

- বাংলাদেশ থেকে affiliate অ্যাফিলিয়েট মার্কেটিং কাজের সম্ভাবনা

- ২০২৫ সালে বাংলাদেশি ওয়েবসাইটে websites ভিজিটর বাড়ানোর ১৫টি বাস্তব কৌশল

- ডিজিটাল পন্য বিক্রি করবেন কিভাবে?

- Facebook Games: ২০২৬ সালে সেরা কিছু গেম যা এখনো খেলা হয়

FAQ

ক্রেডিট স্কোর কী?

ক্রেডিট স্কোর হলো একজন ব্যক্তির ঋণ ব্যবহারের আর্থিক মূল্যায়ন।

লোন পাওয়ার জন্য ক্রেডিট স্কোর কেন গুরুত্বপূর্ণ?

এটি ব্যাংককে আবেদনকারীর আর্থিক ঝুঁকি বুঝতে সাহায্য করে।

কম ক্রেডিট স্কোর হলে কি লোন পাওয়া যায় না?

সব ক্ষেত্রে নয়, তবে অনুমোদনের প্রক্রিয়া কঠিন হতে পারে।

কীভাবে ক্রেডিট স্কোর ভালো করা যায়?

সময়মতো পেমেন্ট, নিয়ন্ত্রিত ব্যবহার এবং ভালো আর্থিক অভ্যাসের মাধ্যমে।

ক্রেডিট কার্ড কি ক্রেডিট স্কোরে প্রভাব ফেলে?

হ্যাঁ, সঠিক বা ভুল ব্যবহারের মাধ্যমে প্রভাব পড়তে পারে।

লোনের আবেদন বেশি করলে কি সমস্যা হয়?

অতিরিক্ত আবেদন আর্থিক ব্যবস্থাপনার ওপর প্রভাব ফেলতে পারে।

ভালো ক্রেডিট স্কোরের সুবিধা কী?

ভবিষ্যতে বিভিন্ন আর্থিক সুবিধা পাওয়ার সম্ভাবনা বাড়তে পারে।

আয় বেশি হলে কি স্কোর ভালো হয়?

শুধু আয় নয়, আর্থিক ব্যবহারের ইতিহাসও গুরুত্বপূর্ণ।

ক্রেডিট স্কোর উন্নত হতে কত সময় লাগে?

এটি ব্যক্তির আর্থিক অভ্যাস ও পরিস্থিতির ওপর নির্ভর করে।

লোন নেওয়ার আগে কী করা উচিত?

নিজের আয়, খরচ ও পরিশোধ ক্ষমতা যাচাই করা উচিত।

উপসংহার

ক্রেডিট স্কোর লোন অনুমোদনের ক্ষেত্রে একটি গুরুত্বপূর্ণ ভূমিকা পালন করতে পারে। এটি ব্যাংককে একজন আবেদনকারীর আর্থিক দায়িত্ব সম্পর্কে ধারণা দিতে সাহায্য করে।

ভালো ক্রেডিট স্কোর তৈরি করতে নিয়মিত পেমেন্ট, নিয়ন্ত্রিত খরচ এবং সঠিক আর্থিক পরিকল্পনা গুরুত্বপূর্ণ।

একটি শক্তিশালী ক্রেডিট ইতিহাস ভবিষ্যতের আর্থিক সুযোগকে আরও সহজ করতে পারে।

Related Internal Article Ideas

Credit Card vs Debit Card Which Is Better

How to Build Credit Score from Zero

Best Travel Credit Cards in 2026

Best Savings Account With High Interest Rate

How to Open Bank Account Online in Bangladesh